Перенесены сроки уплаты страховых взносов за II и III кварталы 2022 года для организаций с определенными видами деятельности.

Документы Постановление Правительства РФ от 29.04.2022 № 776 Информация ФНС России Комментарий

Установленные Налоговым кодексом сроки уплаты страховых взносов за II — III кварталы 2022 года продлеваются на год. Правительство РФ постановлением от 30.04.2022 № 776 утвердило порядок предоставления отсрочки по уплате страховых взносов за II и III кварталы 2022 года (далее – Порядок).

Возможность использования льготы зависит от основного кода ОКВЭД, информация о котором содержится в ЕГРЮЛ/ЕГРИП по состоянию на 1 апреля 2022 года.

Если такой код организации и ИП отражен в Приложении 1 к Порядку, то они могут воспользоваться отсрочкой в отношении страховых взносов, исчисленных:

• с выплат и иных вознаграждений в пользу физических лиц за апрель — июнь 2022 года (1 кв-л),

• за 2021 год с дохода ИП, превышающего 300 тыс. рублей.

(это более 70 видов деятельности, включая строительство, розничную торговлю, грузоперевозки)

Для компаний и предпринимателей, чей код ОКВЭД отражен в Приложении 2 Порядка, на 12 месяцев перенесены и сроки уплаты страховых взносов с выплат и иных вознаграждений в пользу физических лиц за июль – сентябрь (2 кв-л) 2022 года (более 30 видов деятельности, включая деятельность в сфере ИТ, производство продуктов и одежды, гостиничные услуги).

1. При совпадении видов деятельности в обоих Приложениях, отсрочка по взносам с выплат физлицам возможна за два квартала 2022 года, то есть у организаций и ИП, у которых основным видом деятельности является какой-либо из нижеперечисленных (п. 1, 2 Порядка, приложения № 1, № 2 к Порядку):

Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях:

• Лесоводство и лесозаготовки.

• Рыболовство и рыбоводство.

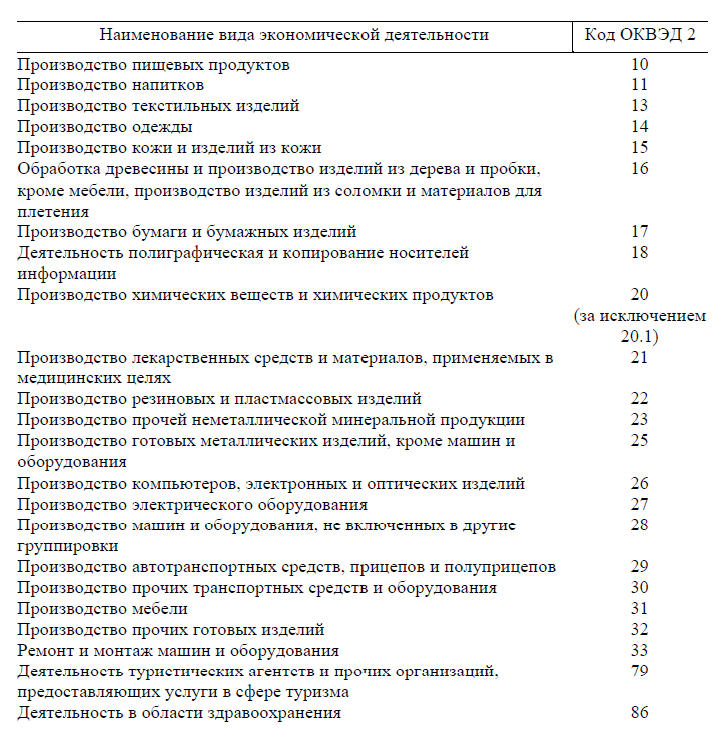

• Производство пищевых продуктов.

• Производство напитков.

• Производство табачных изделий.

• Производство текстильных изделий.

• Производство одежды.

• Производство кожи и изделий из кожи.

• Обработка древесины и производство изделий из дерева и пробки (кроме мебели),

производство изделий из соломки и материалов для плетения.

• Производство кожи и изделий из кожи.

• Производство бумаги и бумажных изделий.

• Деятельность полиграфическая и копирование носителей информации.

• Производство лекарственных средств и материалов, применяемых в медицинских целях.

• Производство резиновых и пластмассовых изделий.

• Производство прочей неметаллической минеральной продукции.

• Производство готовых металлических изделий, кроме машин и оборудования.

• Производство компьютеров, электронных и оптических изделий.

• Производство электрического оборудования.

• Производство машин и оборудования, не включенных в другие группировки.

• Производство автотранспортных средств, прицепов и полуприцепов.

• Производство прочих транспортных средств и оборудования.

• Производство мебели.

• Производство прочих готовых изделий.

• Ремонт и монтаж машин и оборудования.

• Строительство зданий.

• Строительство инженерных сооружений.

• Работы строительные специализированные.

• Деятельность прочего сухопутного пассажирского транспорта.

• Деятельность автомобильного грузового транспорта и услуги по перевозкам.

• Деятельность водного транспорта.

• Деятельность воздушного и космического транспорта.

• Складское хозяйство и вспомогательная транспортная деятельность.

• Деятельность по предоставлению мест для временного проживания.

• Деятельность издательская.

• Деятельность по предоставлению продуктов питания и напитков.

• Производство кинофильмов, видеофильмов и телевизионных программ, издание

звукозаписей и нот.

• Деятельность в сфере телекоммуникаций.

• Разработка компьютерного программного обеспечения, консультационные услуги

в данной области и другие сопутствующие услуги.

• Деятельность в области информационных технологий. 2. Отсрочку по взносам только с платежей за II квартал 2022 года (апрель – июнь) получили компании и ИП, производящие выплаты физлицам, у которых основным видом деятельности является какой-либо из нижеперечисленных (п. 1 Порядка, Приложение № 1 к Порядку):

• Добыча прочих полезных ископаемых.

• Предоставление услуг в области добычи полезных ископаемых.

• Обеспечение электрической энергией, газом и паром; кондиционирование воздуха.

• Забор, зачистка и распределение воды.

• Сбор и обработка сточных вод.

• Сбор, обработка и утилизация отходов; обработка вторичного сырья.

• Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов.

• Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами.

• Деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки.

• Деятельность железнодорожного транспорта: грузовые перевозки.

• Деятельность почтовой связи и курьерская деятельность.

• Операции с недвижимым имуществом.

• Деятельность в области права и бухгалтерского учета.

• Деятельность головных офисов; консультирование по вопросам управления.

• Деятельность в области архитектуры и инженерно-технического проектирования;

технических испытаний, исследований и анализа.

• Научные исследования и разработки.

• Деятельность рекламная и исследование конъюнктуры рынка.

• Деятельность профессиональная научная и техническая прочая.

• Деятельность ветеринарная.

• Аренда и лизинг.

• Деятельность по трудоустройству и подбору персонала.

• Деятельность туристических агентств и прочих организаций, предоставляющих

услуги в сфере туризма.

• Деятельность по обеспечению безопасности и проведению расследований.

• Деятельность по обслуживанию зданий и территорий.

• Деятельность административно-хозяйственная, вспомогательная деятельность по

обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса.

• Образование.

• Деятельность в области здравоохранения.

• Деятельность по уходу с обеспечением проживания.

• Предоставление социальных услуг без обеспечения проживания.

• Деятельность творческая, деятельность в области искусства и организации развлечений.

• Деятельность библиотек, архивов, музеев и прочих объектов культуры.

• Деятельность по организации и проведению азартных игр и заключению пари, по

организации и проведению лотерей.

• Деятельность в области спорта, отдыха и развлечений.

• Деятельность общественных организаций.

• Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения.

• Деятельность по предоставлению прочих персональных услуг.

• Деятельность домашних хозяйств с наемными работниками.

• Деятельность недифференцированная частных домашних хозяйств по производству товаров и предоставлению услуг для собственного потребления.

• Деятельность в области телевизионного и радиовещания.

• Срок уплаты взносов продлевается на 12 месяцев.

Поскольку срок уплаты взносов в соответствии с п. 2 ст. 431 НК РФ установлен как ежемесячный платеж не позднее 15-го числа, то платежи с отсроченными сроками необходимо произвести в следующие сроки:

за апрель 2022 года – не позднее 15 мая 2023 года;

за май 2022 года – не позднее 15 июня 2023 года;

за июнь 2022 года – не позднее 17 июля 2023 года (так как 15.07.2023 выпадает на субботу);

за июль 2022 года – не позднее 15 августа 2023 года;

за август 2022 года – не позднее 15 сентября 2023 года;

за сентябрь 2022 года – не позднее 16 октября 2023 года (так как 15.10.2023 выпадает на

воскресенье).

ИП, у которых основным видом деятельности является один из перечисленных выше в пункте 2 настоящего комментария, получили отсрочку по пенсионным взносам за себя с дохода, превысившего в 2021 году 300 000 рублей, а также по взносам с выплат физлицам за II квартал 2022 года (п. 1 Порядка, приложение № 1 к Порядку).

По НК РФ пенсионные взносы с дохода свыше 300 000 рублей ИП должны заплатить не позднее 1 июля 2022 года (п. 2 ст. 432 НК РФ). С учетом предоставленной отсрочки

указанный платеж нужно внести не позднее 3 июля 2023 года (так как 01.07.2023 приходится на субботу).

ИП, у которых основным видом деятельности является один из перечисленных выше в пункте 1 настоящего комментария, дополнительно получили отсрочку по взносам с выплат физлицам за III квартал 2022 года (п. 1, 2 Порядка, приложения № 1, № 2 к Порядку).

Обращается внимание, что все ИП за 2022 год взносы за себя на ОПС и ОМС в фиксированном размере должны перечислять в общем порядке. Отсрочка по этим платежам постановлением № 776 не предусмотрена.

Как отмечено в Информации ФНС России, отсрочка плательщикам, соответствующим установленным критериям, будет предоставлена автоматически. Никаких заявлений для этого подавать не нужно.

При этом отсрочка не предоставляется организациям, чей код по ОКОПФ есть в приложении N 3 к названному Порядку. В основном это организации государственного и муниципального сектора (ГУП, МУП, госкорпорации, учреждения и т.д.).

Продлены сроки уплаты налога и авансового платежа по УСН

Документы

Постановление Правительства РФ от 30.03.2022 N 512

Письмо ФНС России от 31.03.2022 N СД-4-3/3868@.

Информация ФНС России.

Комментарий

Продлены сроки уплаты налога за 2021 г. и авансового платежа за I квартал 2022 г. для организаций и ИП, которые осуществляют определенные виды деятельности, указанные в приложении к Постановлению 512 и далее, в конце настоящего коментария.

Вид деятельности определяется по коду ОКВЭД, информация о котором, как об основном, содержится в ЕГРЮЛ/ ЕГРИП по состоянию на 1 января 2022 г. (п. 1 Постановления Правительства РФ от 30.03.2022 N 512).

Проверить возможность переноса срока уплаты для вашей организации можно с помощью сервиса ФНС. На сайте ФНС России в разделе «Сервисы и госуслуги» размещен интерактивный помощник, который позволяет быстро узнать, распространяется ли на вас перенос сроков. Для этого достаточно указать ваш ИНН (Информация ФНС России).

Указанные сроки продлены на 6 месяцев. Налог (авансовый платеж) нужно перечислять равными долями по 1/6 его суммы ежемесячно не позднее последнего числа месяца. Уплата производится с месяца, следующего за тем, на который приходится продленный срок (п. 2 Постановления Правительства РФ от 30.03.2022 N 512).

Таким образом, сроки перечисления указанных платежей следующие (Письмо ФНС России 31.03.2022 N СД-4-3/3868@):

• налог за 2021 г., уплачиваемый организацией, — равными долями по 1/6 не позднее 31 октября 2022 г., не позднее 30 ноября 2022 г. и далее ежемесячно до полной уплаты;

• налог за 2021 г., уплачиваемый ИП, — равными долями по 1/6 не позднее 30 ноября 2022 г. и далее ежемесячно до полной уплаты;

• авансовый платеж за I квартал 2022 г., уплачиваемый организациями и ИП, — равными долями по 1/6 не позднее 30 ноября 2022 г. и далее ежемесячно до полной уплаты.

Таким образом, в связи с Постановлением сроки уплаты налога, уплачиваемого в связи с применением УСН, за 2021 год переносятся для организаций с 31.03.2022 на 31.10.2022; для ИП с 30.04.2022 на 30.11.2022.

Также срок уплаты авансового платежа по налогу, уплачиваемому в связи с применением УСН, за первый квартал 2022 года переносится для организаций и ИП с 25.04.2022 на 30.11.2022.

В то же время даты, на которые перенесены сроки уплаты налога (авансового платежа), предусматривают уплату не всей суммы налога (авансового платежа), подлежащего уплате в связи с применением УСН, а только части в размере одной шестой от нее. Далее налогоплательщики должны уплачивать ежемесячно не позднее последнего числа месяца упомянутую часть налога (авансового платежа) до их полной уплаты.

ПЕРЕЧЕНЬ ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ДЛЯ ЦЕЛЕЙ ПРИМЕНЕНИЯ ПУНКТА 1 ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 30 МАРТА 2022 Г. N 512

Заказать звонок

Спасибо за оставленную заявку. Наш менеджер свяжется с Вами в ближайшее время.

Точный расчёт на почту

Спасибо за оставленную заявку. Наш менеджер свяжется с Вами в ближайшее время.