Главная страница » Изменения в налоговом законодательстве с мая 2023 г.

Изменения в налоговом законодательстве с мая 2023 г.

ФНС уточнила контрольные соотношения к 6-НДФЛ

Внутридокументное контрольное соотношение 1.26 применяют к 6-НДФЛ за налоговый период начиная с расчета за 2023 год.

Соотношение такое: строка 160 по нужной ставке налога (строка 100) = сумме строк 020 (за первый квартал, полугодие, девять месяцев и год).

Если равенство не соблюдено, то, возможно, занизили или завысили удержанный НДФЛ. В этом случае налогоплательщику направят требование пояснить или исправить расхождение.

Документ: Письмо ФНС России от 22.05.2023 N БС-4-11/6401

Планируется, что до конца года не будут начислять пени на задолженности, которые возникли только из-за непредставления уведомления по ЕНП, но налоги уплачены

ФНС напомнила, что до 30 июня 2023 года пени на недоимку не начисляют. Речь о задолженности, которая возникла только из-за непредставления уведомления по ЕНП. Сейчас на недоимку, которая возникла из-за недочетов в уведомлении, пени не начисляют (постановление Правительства от 29.03.2023 № 500). Главное, чтобы недоимка не превышала положительное сальдо плюс суммы, зачтенные в счет предстоящих платежей.

Планировалось, что временный порядок прекратит действовать 30 июня. Но с 29 июня досрочно уплаченный НДФЛ сразу будут зачитывать на КБК налога (Федеральный закон от 29.05.2023 № 196-ФЗ. В ФНС предвидят, что возникнут конфликты, если компания ошибется в платежке со статусом 02, а затем в отчетности отразит другую сумму.

Чтобы избежать пеней в этом случае, ФНС просит министра продлить действие правил до 1 января 2024 года. В пресс‑службе ФНС ответили, что вопрос прорабатывается.

Штрафа за неподачу уведомления сейчас нет. Его не будет до тех пор, пока ФНС не разъяснит условия, при которых такая ответственность наступает.

Документы: Постановление Правительства РФ от 29.03.2023 N 500

С 1 июля 2023 года физические лица смогут получать налоговые документы через личный кабинет на Госуслугах

Опубликованы поправки к НК РФ, по которым с 1 июля 2023 года физлица смогут, например, получить налоговое уведомление и требование об уплате долга, направить запрошенные документы.

Чтобы перейти на такой порядок или отказаться от него, нужно подать уведомления, формы которых утвердила ФНС.

1 июля вступит в силу приказ с формами, форматами и порядком заполнения уведомлений:

о получении от инспекций электронных документов через ЛК на Госуслугах;

— в сведениях о водителе помимо прочего следует указывать СНИЛС, а также серию, номер и дату выдачи водительского удостоверения;

— закрепляют право оформить один путевой лист на один рейс, если его длительность больше рабочего дня или смены водителя (водителей), либо на несколько рейсов, если в течение рабочего дня или смены у водителя ряд рейсов;

— разрешают изменять сведения о водителях, марках, моделях прицепов (полуприцепов) и их регистрационных номерах, если формируют электронный путевой лист.

Напомним, что Минтранс уже скорректировал состав сведений путевого листа с 1 марта 2023 года. Также в марте ФНСутвердила формат электронного путевого листа.

Документ: Приказ Минтранса России от 05.05.2023 N 159

С 1 сентября 2023 года правительство запустит обязательную цифровую маркировку детской воды

С 1 сентября 2023 года производители и импортеры воды для детского питания должны наносить на ее упаковку средства идентификации и представлять в систему «Честный знак» сведения о маркировке и вводе в оборот.

Немаркированную детскую воду, которую для ввоза в РФ закупят не позже 31 августа 2023 года, выпустить для внутреннего потребления или реимпорта таможенные органы смогут до 30 сентября этого года включительно. В связи с новшествами правила маркировки скорректируют.

Сейчас на детскую воду средства идентификации не наносят.

Документ: Постановление Правительства РФ от 27.05.2023 N 834

Проверки НДФЛ усилятся

Поступления НДФЛ в 2023 году снизились. За прошедший год более чем у половины компаний налоговики интересовались зарплатами. Вопросов будет еще больше — Президент поручил разобраться с неформальной занятостью. Чиновники разработали план на 2022–2024 годы. Проверяющие займутся не только не оформленными сотрудниками, но и серыми зарплатами легальных сотрудников.

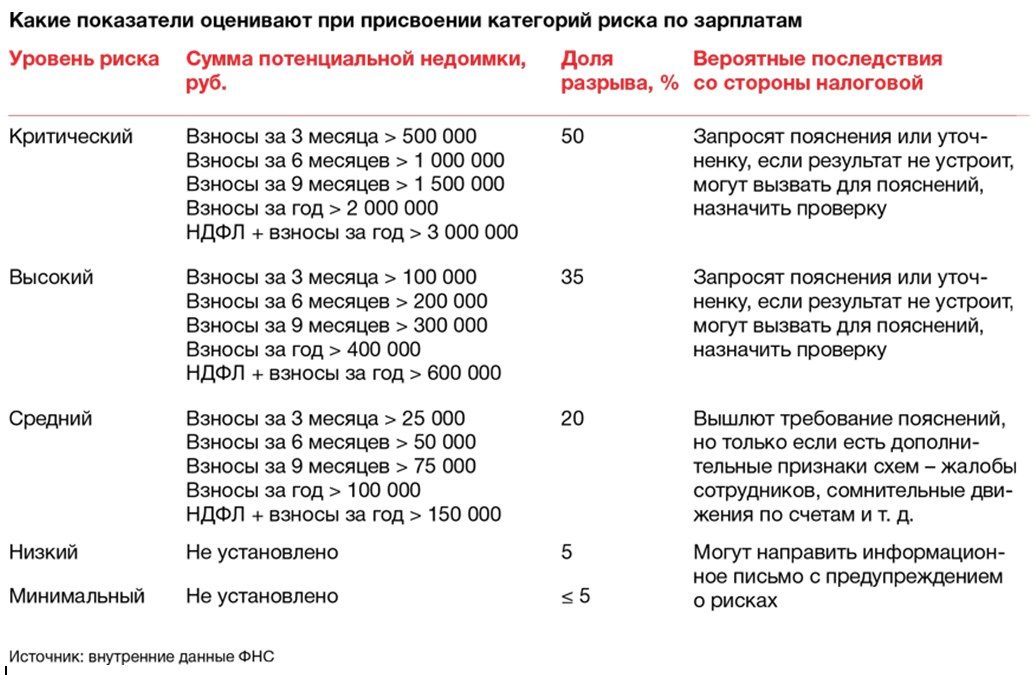

Налоговики присваивают компаниям категории риска

В частности, инспекторы распределяют предприятия по группам риска по зарплатной отчетности.

Зарплатные схемы ищут с помощью программы АСК ДФЛ — «Доходы физических лиц». Система проверяет расчеты по НДФЛ и страховым взносам и подсвечивает сомнительные показатели.

АСК ДФЛ присваивает предприятиям минимальный, низкий, средний, высокий и критический уровни риска.

Категория компании зависит от двух показателей. Первый показатель — сумма потенциальной недоимки. Программа определяет, сколько взносов и НДФЛ компания перечислила бы в бюджет, если бы начисляла зарплаты на уровне среднеотраслевых или региональных МРОТ. Полученные значения сравнивают с фактическими платежами. Разница — это и есть разрыв, то есть потенциальная недоимка.

Второй показатель, который учитывают инспекторы, — доля разрыва. Это сумма налогового разрыва, разделенная на сумму разрыва, увеличенную на сумму исчисленного налога (см. пример).

Пример

Компания за 1-й квартал заплатила 1 млн руб. взносов. При расчете из среднеотраслевого показателя зарплат сумма составила бы 1,7 млн руб. Сумма разрыва — 700 тыс. руб. (1,7 млн – 1 млн). Доля разрыва — 41% (700 тыс. руб.: (700 тыс. руб. + 1 млн руб.) × 100%).

Потенциальная недоимка у компании превышает верхнюю планку: 700 тыс. руб.> 500 тыс. руб. Но доля разрыва недотягивает до 50 %. Значит, компания в группе высокого риска, но не критического.

В течение года налоговики следят только за разрывом по взносам. По итогам года учитывают общую сумму разрыва по НДФЛ и взносам.

Уровень риска подскажет, чего ожидать от инспекторов

Работа с организациями из опасных категорий входит в систему оценки инспекций. От того, сколько компаний снизят свой уровень риска (уточнятся, поднимут зарплаты и т. д.), зависит зарплата самих налоговиков. При уровне риска выше среднего инспекторы должны потребовать пояснения.

Если в объяснениях ссылаетесь на сокращенный график, учитывайте, что инспекторы относятся к нему с подозрением и хотят, чтобы Роструд проверял, действительно ли работник трудится неполный день.

Если инспекторы требуют довести среднюю зарплату до конкретной цифры, проверяйте, откуда ее взяли. Официально можно ссылаться на сервис «Прозрачный бизнес» pb.nalog.ru, данные Росстата. Если показатели налоговиков непонятны, необходимо уточнить источник. Не исключено, что инспекторы признают ошибку и снимут претензии.

Зарплаты интересны не только налоговикам

Работодателя может оштрафовать и ГИТ. Например, вместе с налоговиками трудовые инспекторы ищут специалистов, которые работают в штате под видом самозанятых или же вообще не оформлены.

Для этого контролеры могут прийти с внезапным рейдом и проверить, сколько на самом деле специалистов у вас трудится. Регионы также создают межведомственные комиссии, начальники МИФНС по федеральным округам тоже участвуют в заседаниях комиссий и всеми способами «побуждают» работодателей увеличить зарплаты.

Если компания не сдаст вовремя декларацию или расчет, налог в отдельной платежке признают ЕНП

По действующим правилам, компания вправе перечислять налоги единым поручением в рамках ЕНП, а также отдельными платежками. Во втором случае зачисляют суммы в бюджет по старым правилам. Но есть один нюанс, отметила ФНС.

Контролеры уточнили, что даже налог из отдельной платежки могут признать ЕНП. Это сделают в том случае, если компания не сдаст вовремя декларацию или расчет. Средства, уплаченные по прежним правилам, признают единым налоговым платежом через 10 дней.

Принадлежность сумм денежных средств, перечисленных в качестве ЕНП, определяется налоговыми органами с соблюдением следующей последовательности:

недоимка по НДФЛ — с более раннего момента ее образования;

НДФЛ — с момента возникновения обязанности по его перечислению налоговым агентом;

недоимка по иным налогам, сборам, страховым взносам — с более раннего момента ее образования;

иные налоги, авансы, сборы, взносы — с момента возникновения обязанности по их уплате (перечислению);

пени;

проценты;

штрафы

Правило действует с 29 мая

С 30 июня при положительном сальдо единого налогового счета налоговики автоматически засчитают удержанный налоговым агентом НДФЛ в счет будущего исполнения обязанности по перечислению налога. Сделают это по уведомлению об исчисленных суммах НДФЛ не позднее дня, следующего за днем его поступления в инспекцию. Это изменение вступит в силу 30 июня.

ФНС: платить НДС при УСН не нужно, если налог выделили только в первичном документе, а счет-фактуру не выставили

Если продавец на УСН выделил НДС только в первичке, то обязанности уплатить налог нет. Так считает ФНС. На УСН налог платят, если продавец (подрядчик) выставил счет-фактуру и выделил в нем налог. Обязанности по уплате нет, если НДС выделили в первичке и счет-фактуру не выставляли.

ФНС также отметила: наличие или отсутствие суммы НДС в цене контракта или смете не влияет на порядок налогообложения операций.

декларацию дополнили разд. 1.1 «Сумма НДС, подлежащая уплате в бюджет в отношении товаров, импортированных резидентом СЭЗ на территорию СЭЗ РФ с территории государств — членов ЕАЭС»;

в разд. 1 добавили стр. 050. В ней нужно указывать сумму налога, исчисленную к уплате в бюджет резидентом СЭЗ по товарам, импортированным на территорию СЭЗ РФ;

уточнили стр. 030. В нее нужно включать не только сумму стр. 031 — 035 разд. 1, но и сумму стр. 070 разд. 1.1.;

в перечень кодов видов подакцизных товаров внесли код для сахаросодержащих напитков — 298. Напомним, ФНС рекомендовала использовать его и сейчас.

Документ: Приказ ФНС России от 12.04.2023 N ЕД-7-3/238@

ФНС направила контрольные соотношения к декларации по косвенным налогам

Напомним: недавно ФНС скорректировала декларацию. Приказ с изменениями к декларации, порядку ее заполнения и формату представления применяют с подачи отчета за август 2023 года.

Документ: Письмо ФНС России от 09.06.2023 N СД-4-3/7375@

С 29 марта 2023 года изменились сроки давности по налоговым преступлениям

Например, при уклонении от налогов с компании на сумму более 45 млн руб. теперь могут привлечь в течение шести лет. Прежний срок — 10 лет.

Если в заявлении работника нет даты ухода, его увольняют через 2 недели, напомнили суды

Сотрудник попросил его уволить, но дату ухода в заявлении не написал. Через 3 дня трудовой договор расторгли. Работник оспорил действия организации.

Апелляция и кассация признали увольнение незаконным. Обстоятельства и причины решения об уходе работодатель не выяснил. При выборе даты расторжения договора он не учел, что у сотрудника есть право передумать в течение 14 дней.

Отметим: в практике судов, например 9-го КСОЮ, и ранее встречался подобный подход.

Документ: Определение 1-го КСОЮ от 03.04.2023 N 88-8143/2023

Отчетность по взносам сдали позже на 3 месяца — суд все равно снизил штраф

Страхователь подал расчет по взносам на травматизм в апреле, хотя должен был в январе. Фонд оштрафовал его, однако в суде удалось снизить штраф в 3 раза. Суды 3

инстанций посчитали смягчающими такие обстоятельства:

— первоначально отчетность направили в срок, но из-за технического сбоя в интернете фактически документ не выгрузился в базу фонда, поэтому его перенаправили позже;

— страхователь впервые совершил правонарушение, ранее его к ответственности не привлекали;

— не было умысла и негативных последствий для бюджета;

— также не было задолженности по взносам;

— страхователь признал факт нарушения и сослался на тяжелое материальное положение.

Документ: Постановление АС Восточно-Сибирского округа от 14.04.2023 по делу N А19-19571/2022

Планируется:

Функционал приложения самозанятых расширят

Сейчас самозанятые могут отправлять покупателям и заказчикам через приложение только чеки. Но ФНС планирует серьезное обновление – внесут дополнение в приложение «Мой налог» для самозанятых, они смогут предоставлять покупателям через сервис полный пакет документов — договоры, акты выполненных работ, счета.

Источник: ФНС России

Роструд запустит три новых сервиса

На портале «Онлайнинспекция.рф» для помощи сотрудников запустят три новых сервиса. Они помогут разрешить им конфликты с работодателями и узнать о своих правах.

Каждый из трех сервисов направлен на урегулирование трудовых отношений. Первый позволит сотрудникам отправлять обращения работодателю, чтобы предварительно решить проблемы без обращения в Роструд. Если через 10 дней ситуация не разрешится, то сервис направит письмо в трудовую инспекцию.

Второй сервис поможет сотрудникам узнать свои права, гарантии, льготы и компенсации. Третий сервис будет направлен на охрану труда. С помощью него работники смогут узнать, какие СИЗ им положены по закону.

Положение о воинском учете: поправки Минобороны

До 23 июня идет публичное обсуждение проекта с изменениями правил воинского учета. Их актуализируют в связи с недавними поправками к Закону о воинской обязанности и военной службе.

Среди прочего планируют, что работодатели станут по новой форме сообщать в военкомат о приеме и увольнении сотрудников. В ней не придется указывать воинское звание и код военно-учетной специальности, как сейчас (п. 42 проекта изменений).

Предлагают в том числе разрешить без личной явки граждан в военкомат ставить их на воинский учет и снимать с него. Это будут делать на основании сведений из информресурсов. Гражданину направят уведомление в личный кабинет на Госуслугах (п. п. 2, 41 проекта изменений).

В положении также хотят скорректировать ряд сроков и внести другие изменения в связи с цифровизацией воинского учета.

ПОПРАВКИ ПО ОСНОВНЫМ НАПРАВЛЕНИЯМ НАЛОГОВОЙ ПОЛИТИКИ:

УТОЧНЕННЫЙ ПРОЕКТ В ГОСДУМЕ

Отозванный пакет поправок к НК РФ доработали. Правительство внесло проект на рассмотрение. Изменения затронут порядок учета организаций и физлиц, урегулирования налоговых споров, скорректируют правила налогообложения. Основные положения:

Налоговое администрирование

Хотят усовершенствовать такие моменты:

— порядок учета организаций и физлиц в налоговой. Для этого ФНС наделят рядом полномочий (п. 27 ст. 1 проекта);

— порядок досудебного урегулирования налоговых споров. Внесудебный порядок обжалования распространят на споры имущественного характера (пп. «а» п. 42 ст. 1 проекта);

— налоговый мониторинг. Среди прочего налоговики смогут осматривать территории или помещения при налоговом мониторинге (пп. «б» п. 31 ст. 1 проекта), его участники — возмещать НДС в общем порядке (пп. «а» п. 4 ст. 2 проекта).

В НК РФ внесут положения о мерах для развития электронного документооборота, например установят возможность использования ИП личного кабинета налогоплательщика (пп. «а» п. 2 ст. 1 проекта).

Планируют устранить неточности в части механизма погашения ущерба от неуплаты налогов для освобождения от уголовной ответственности. Для этого нужно будет предъявить в банк поручение на списание средств со счета налогоплательщика или иного лица. На счете должно быть достаточно денег, чтобы возместить ущерб. Суммы признают уплаченными, независимо от их принадлежности, после учета на едином налоговом счете (пп. «а» п. 14 ст. 1 проекта).

Также предлагают ввести такие новшества:

— скорректировать порядок пересчета суммы налога, исчисленной в инвалюте. Сделать это надо будет на дату выплаты дохода иностранной компании (пп. «в» п. 14 ст. 1 проекта). Сейчас пересчет делают на дату уплаты налога;

— ввести штрафы за подачу недостоверных сведений для получения налогоплательщиками социальных вычетов в упрощенном порядке (п. 40 ст. 1 проекта);

— установить упрощенный порядок рассмотрения жалоб (п. 44 ст. 1 проекта).

НДС

Хотят отменить освобождение от НДС услуг застройщика при строительстве по Закону о долевом строительстве помещений для временного проживания (без права на постоянную регистрацию) (пп. «а» п. 1 ст. 2 проекта).

Лимит расходов на рекламные материалы для освобождения от НДС увеличат с 100 до 300 руб. (пп. «б» п. 1 ст. 2 проекта).

Налог на прибыль организаций

Хотят предусмотреть правила формирования налоговой стоимости имущества (имущественных прав) в случае, когда его получение приводило к внереализационным доходам, при этом налогоплательщик не нес расходы при получении имущества (имущественных прав). Так, налоговая стоимость будет в размере подлежащего налогообложению дохода, который признали при получении имущества (имущественного права), с учетом расходов по доведению его до состояния, в котором оно пригодно для использования (пп. «б» п. 36 ст. 2 проекта).

Также установят порядок учета амортизируемого имущества при прекращении его использования для деятельности организации (без его фактической ликвидации или реализации), чтобы учесть его остаточную стоимость на момент окончания использования (п. 40 ст. 2 проекта).

Планируют продлить до 31 декабря 2030 года 50%- ное ограничение по учету в текущем налоговом периоде убытков, полученных в предыдущих налоговых периодах (п. 41 ст. 2 проекта). Сейчас оно предусмотрено до конца 2024 года.

НДФЛ

Среди основных планируемых изменений можно выделить такие:

— расширение перечня доходов от источников в РФ (пп. «а» п. 14 ст. 2 проекта) и доходов за границей (пп. «б» п. 14 ст. 2 проекта) в части вознаграждения за работы, услуги, права пользования результатами интеллектуальной деятельности или средствами индивидуализации, которые выполняют (оказывают, передают) с помощью интернета;

— уточнение порядка налогообложения доходов удаленщиков, которые работают по трудовым договорам с российской организацией или подразделением иностранной компании, зарегистрированным в РФ. Эти доходы станут признавать доходами от источников в РФ (пп. «а» п. 14 ст. 2 проекта). Для них ставку НДФЛ планируют установить в размере 13% (15% с доходов свыше 5 млн руб. в год) независимо от статуса налогового резидентства (п. 25 ст. 2 проекта).

Установят лимиты компенсаций удаленщикам для взносов и НДФЛ.

Работодатели компенсируют удаленным сотрудникам расходы, которые связаны с использованием их личного имущества. Если сотрудник подтвердит расходы документами, то компания возместит всю сумму, а без документов — 35 руб. в день.

Суммы компенсации отнесли к доходам, которые не облагаются НДФЛ и страховыми взносами. Компания в локальном акте, коллективном или трудовом договоре может при желании установить и сумму меньше лимита.

В таком же размере — 35 руб. в день — компенсации можно будет без документов списать для налога на прибыль в составе прочих расходов, либо в сумме документально подтвержденных расходов.

Сумму возмещения нужно определить в колдоговоре, локальном акте, трудовом договоре либо допсоглашении к нему (пп. «а» п. 20 ст. 2 проекта).Если этого не сделать, компенсировать расходы можно только по фактическим расходам (п. 39 ст. 2 проекта).

Также планируется:

— нормирование необлагаемых доходов (не более 700 руб. в день) в виде суточных или полевого довольствия работникам, постоянная работа которых проходит в пути или имеет разъездной характер, и надбавки за вахтовый метод работы взамен суточных вахтовикам (пп. «в» п. 20 ст. 2 проекта);

— упрощение порядка предоставления социальных налоговых вычетов (п. 22 ст. 2 проекта). Установят, например, что не нужно представлять в налоговую документы о расходах на обучение и медуслуги, если их подаст сама организация, оказывающая услуги, и инспекция разместит документы в личном кабинете (пп. «а» п. 22 ст. 2 проекта);

— возможность уменьшить сумму налогооблагаемого дохода на сумму фактических расходов по приобретению имущественных прав вместо получения имущественного вычета (пп. «а» п. 23 ст. 2 проекта);

— наделение иностранных компаний функциями налоговых агентов по доходам, выплачиваемым физлицам, которые выполняют работы и оказывают услуги на территории РФ, в т.ч. в области информтехнологий, с помощью интернета (пп. «б» п. 26 ст. 2 проекта).

Налоговым агентам также планируют разрешить в 2023 году направлять уведомления об исчисленных суммах НДФЛ 2 раза в месяц: до 12-го числа текущего месяца и не позднее 25-го числа месяца, в котором установлен срок уплаты налога. В первом уведомлении нужно будет указать сумму налога, удержанную с 23-го числа предыдущего месяца до 9-го числа текущего месяца (п. 1 ст. 4 проекта).

Страховые взносы

Установят предельные нормативы компенсаций дистанционным работникам за использование своего оборудования и программно-технических средств для освобождения от взносов — не более 35 руб. за рабочий день либо в сумме документально подтвержденных расходов. Размеры возмещения нужно закрепить в колдоговоре, локальном акте, трудовом договоре или допсоглашении к нему (пп. «а» п. 74 ст. 2 проекта).

Доходы (не более 700 руб. в день) в виде суточных или полевого довольствия работникам, постоянная работа которых проходит в пути или имеет разъездной характер, и надбавки за вахтовый метод работы взамен суточных вахтовикам хотят также освободить от обложения взносами (пп. «б» п. 74 ст. 2 проекта).

УСН

Планируют уточнить порядок исчисления налога при смене места нахождения организации (места жительства ИП) в случае, когда одним из субъектов РФ установлена пониженная ставка. Так, нужно будет применять ставку регионального закона по новому адресу (п. 57 ст. 2 проекта).

Прочие изменения

Хотят предусмотреть обратную корректировку размера совокупной обязанности, который сформировали по распоряжению на перевод денег. Сделать это смогут, если не подать декларацию (расчет). Исправления внесут по истечении 30 дней после окончания срока для подачи декларации (расчета). Правило не будет применяться в случаях, когда декларацию представляют по итогам года (п. 1 ст. 4 проекта).

Действие права распорядиться положительным сальдо единого налогового счета путем зачета в счет уплаты налогов другого лица планируют приостановить с 1 июня по 31 декабря 2023 года (ст. 5 проекта).