Главная страница » Пояснения в ИФНС: как составить и почему необходимо ответить

Пояснения в ИФНС: как составить и почему необходимо ответить

Практика налоговых проверок очень изменилась, поскольку ФНС старается отказаться от выездных проверок

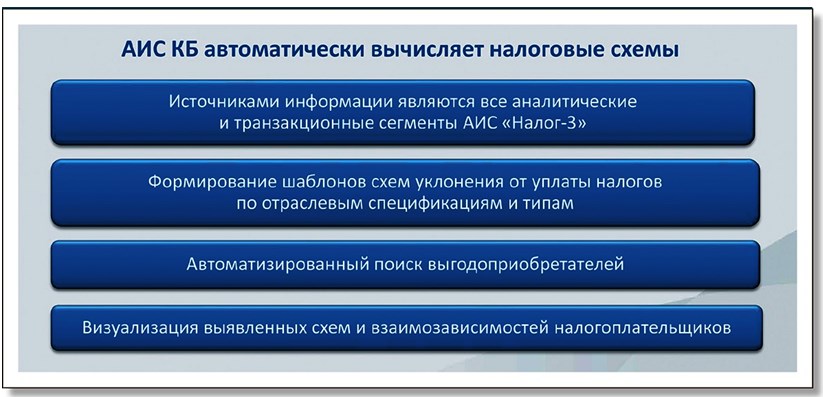

Предпроверочный анализ стал основным контрольным мероприятием, за текущими операциями организаций налоговики теперь следят фактически онлайн с помощью ИАС КБ — информационно-аналитической системы контрольного блока.

Система обеспечивает автоматизированное управление циклом рисков и схем уклонения, причем от этапа их выявления до анализа результатов и принятия решений проверяющими.

Состоит система из набора функциональных модулей (типология схем, визуально-сетевой анализ, досье проверки, реестр рисков ИАС КБ, СУР-система), у каждого из которых свои задачи.

(Порядок проведения риск-ориентированного камерального контроля с применением ИАС КБ и формы видов отчетов оценки эффективности отработки шаблонов схем и профилей рисков изложен в письме ФНС от 03.06.2021 г. №ЕА-4-15/7774).

Весной этого года систему усовершенствовали и появилась опция «Сформировать проект акта КНП», которая выдает текст, из которого можно проследить связь налогоплательщика с его контрагентами как между собой, так и по цепочке (IP-адреса, телефоны, адреса, подписанты, директора), а так же составить текстовое описание всей цепочки.

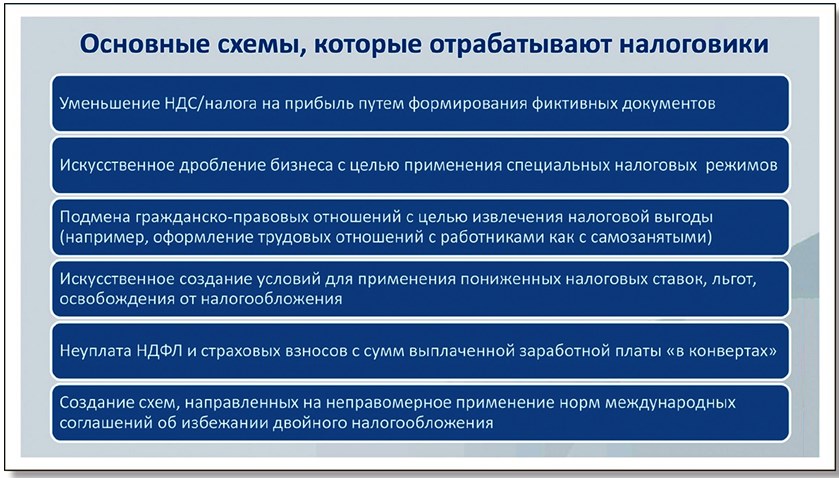

В августе в программе по НДС АИС КБ в тестовом режиме запущен новый контрольный блок, который определяет налоговые схемы и позволяет сразу вычислять и отсекать так называемых «оптимизаторов».

АИС КБ автоматически вычисляет выгодоприобретателей и сразу выдает способы, с помощью которых та или иная компания незаконно сократила платежи в бюджет (например, за счет «бумажного» НДС, серых зарплат или сделок с взаимозависимыми лицами и т.д.).

В зоне риска любая неоплаченная Покупателем/Заказчиком сделка, поскольку в этом случае в бюджете не возникает источник для вычетов по НДС. У проверяющих к Покупателю, Заказчику возникают, например, следующие вопросы:

Но это очень-очень маленькая часть вопросов… Еще больше вопросов будет к Поставщику-исполнителю сделки, вам придется доказывать в том числе действительность и Покупателя и Поставщика.

Наличие программных продуктов, позволяющих результативно проводить проверки на местах, приводят к сокращению выездных проверок, проводятся камеральные проверки с применением постоянно совершенствующейся программной системы, и с помощью массовых рассылок требований с вопросами о даче пояснений и на основе предоставленных пояснений от организации.

Основная причина проверок — недополученные бюджетом налоги. Поскольку непосредственно из отчетов причина не видна, налоговые органы и просят представить подтверждающие сделки договоры, первичные документы, регистры бухгалтерского и налогового учета с помощью рассылки требований. Цель камеральных проверок состоит в том, чтобы побудить организацию убрать расхождения путем добровольной сдачи уточненной декларации с уплатой налогов.

Кроме того, программные продукты предпроверочного анализа в рамках камеральной проверки позволяют проверить как минимум на три года назад, не прикладывая проверяющими при этом никаких усилий. Причем выездная проверка может захватить и текущий период.

Из пояснений советника государственной гражданской службы РФ 2-го класса В. Пелевиной:

«Ограничение периода проверки трехгодичным сроком не касается текущего года деятельности налогоплательщика (письмо ФНС от 17.04.2019 № ЕД-4-2/7305 и определение Верховного суда от 09.09.2014 № 304-КГ14-737). То есть год, в котором вынесено решение о проведении выездной проверки, также может быть проверен вплоть до даты принятия такого решения. На практике, как правило, текущий квартал захватывается при тематических проверках по НДС».

Допустим, вам назначат проверку в декабре 2022 года, но фактически контролеры смогут проверить деятельность вашей компании за четыре года — с 2019 по 2022 год включительно.

Обращаем ваше внимание, что исключена возможность избежать какого-либо ответа на полученное требование. В ходе мероприятий предпроверочного анализа истребование документов, как правило, производится по п. 2 ст. 93.1 НК РФ. Эта норма позволяет инспекторам в случае обоснованной необходимости, в том числе и вне рамок проведения налоговых проверок, запрашивать любые документы или информацию по конкретной сделке, как у участников этой сделки, так и у иных лиц, располагающих документами (информацией) об этой сделке.

Важно: поэтому, какое бы требование вы не получили, согласны вы с запросом, или нет, не оставляйте требование без внимания, обязательно отвечайте

Отвечайте в любом варианте — либо укажите, какие нормы законодательства нарушены самой процедурой выставления требования, либо постарайтесь убедить проверяющих в правильности данных отчетности со ссылками на свои документы, письма ФНС, Мифина РФ, либо просите о продлении срока, чтобы собрать, составить, подписать, дооформить запрашиваемые документы, проверить в них суммы, даты и т.д. Но в зависимости от того, как вы ответите (и от суммы недоплаты по данным проверяющих), будет решаться вопрос, назначат вам выездную проверку или проверяющие удовлетворятся вашими пояснениями и представленными документами. То есть, у вас еще есть шанс избежать выездной проверки, предоставив подробные доказательства об отсутствии искажений в вашей отчетности.

То есть, в принципе, вы вправе ограничиться пояснениями. Но если вы сейчас не представите документы, или будете затягивать сроки подачи, в любом случае они найдут способ выставить аналогичное требование в рамках иного контрольного мероприятия, например, по конкретной сделке, либо в рамках встречной проверки. Кроме того, проверяющие начнут додумывать сами и собирать доказательства, а на выездной проверке у вас документы все равно истребуют.

Но самое главное, в случае непредоставления пояснений, документов, отмечаем риск предъявления вам двойной ответственности — за непредоставление (отсутствие) документов и за непредоставление сведений, пояснений, так как в рассматриваемой ситуации отсутствие ответа на требование признается двумя отдельными нарушениями (п. 5 ст. 114 НК, письмо Минфина от 01.06.2022 № 03-02-07/51429, постановление АС Западно-Сибирского округа от 01.02.2022).

Штрафные санкции:

за непредставление в установленный срок налоговому органу сведений о налогоплательщике (плательщике страховых взносов), отказ лица представить имеющиеся у него документы, влечет взыскание штрафа в размере 10 тыс. руб. (п. 2 ст. 126 НК);

за неправомерное несообщение (несвоевременное сообщение) лицом сведений налоговому органу, в том числе непредставление (несвоевременное представление) предусмотренных п. 3 ст. 88 НК РФ пояснений или исправлений, а также в случае непредставления в установленный срок уточненной налоговой декларации (при отсутствии налогового правонарушения, предусмотренного статьей 126 НК РФ, влечет взыскание штрафа в размере 5 000 рублей. Те же деяния, совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 20 000 рублей (п. 1 ст. 129.1 НК).

Как составить пояснения. Наши краткие рекомендации

С учетом сложившейся за последние годы обстановки убыточный бизнес является нормой, но это не значит, что инспекторы не захотят получить от вас пояснения по полученному убытку (в соответствии с п.3 ст.88 НК РФ).

Также требование о представлении пояснений высылаются, если в декларации выявлены ошибки или противоречия, заявлены льготы (п.6 ст.88 НК РФ).

Популярны требования о предоставлении пояснений по низкой налоговой нагрузке, заниженной по сравнению с МРОТ заработной платой, несоответствия начисленных страховых взносов по РСВ и данными налоговой, по поводу разрывов по НДС по операциям с контрагентами с обвинением организации в том, что контрагенты – «технические», серые компании, которых она или не проверили, или не проявила должной осмотрительности при их проверке выборе и поэтому организации декларируют отказ НДС к вычету, и так далее.

Получив требование о представлении пояснений, сначала необходимо разобраться в тексте запроса и понять, какие действия необходимо совершить в зависимости от запроса. О том, какие пояснения представить ИФНС в разных ситуациях, коротко расскажем в нашей статье

1. Допущенная ошибка в декларации привела к занижению налога

Пояснения по выявленным инспекцией расхождениям в декларациях по указанным налогам составляются так же, как и любые другие, то есть в произвольной форме.

Если в сданной отчетности допущена ошибка, влекущая занижение налога, необходимо сдать уточненную декларацию, сопроводив коротким комментарием, что в рамках процедуры ст.88 НК РФ сдается уточненная декларация в связи с выявленной ошибкой (например, арифметической), которая привела к занижению налога.

2. Допущенная в декларации ошибка не привела к занижению налога

Если же ошибка допущена, но она не привела к занижению налога, то вы вправе выбирать, что подать – или уточненную декларацию или просто пояснения (абз.3 п. 1 ст.54 НК РФ).

3. В отчетности нет ошибок, неточностей и противоречий

В данном случае не обойтись без подробных пояснений, поскольку только так можно довести до сведения проверяющих, что сданная отчетность, декларации составлены верно, а выявленные расхождения являются следствием причин, которые необходимо пояснить, и доказать,

почему оснований для подачи уточненной декларации/расчета нет.

Пояснения составляются в произвольной форме, с подробными пояснениями, со ссылками на законодательные нормы, с приложением сканов необходимых документов, электронным реестром документов, особенно к декларациям по НДС, по налогу на имущество и другим в случае необходимости. Учитывайте, что инспекторы досконально проверяют первичные документы и сопоставляют их как с ранее полученными от вас же, так и с информацией, документами, полученными от ваших контрагентов или из других источников.

В пояснениях сначала укажите общую информацию о вас (наименование, адрес, ИНН/КПП; ФИО, адрес регистрации и ИНН для ИП), реквизиты инспекции, а также номер и дату требования, на которое отвечаете. Если к пояснениям вы собираетесь приложить подтверждающие документы, то перечислите их в конце документа с присвоением нумерации.

Подать пояснения в инспекцию можно или через канцелярию (через представителя с доверенностью); или по почте письмом с описью вложения и уведомлением о вручении; или направив по ТКС.

Исключение — пояснения к декларации по НДС подаются только по ТКС. Поскольку сдавать декларацию по НДС обязаны в электронном виде по ТКС, то и пояснения по выявленным расхождениям также должны быть в электронном виде по Формату, утвержденному Приказом ФНС от 16.12.2016 № ММВ-7-15/682@ (п.3 ст.88 НК РФ).

Пояснения по льготируемым операциям в виде реестра подаются только в электронном виде, по формату, установленному в приложении № 5 к Приказу ФНС от 24.05.2021 № ЕД-7-15/513@.

Статью подготовила — ведущий аудитор компании Басыня Н.К.

Специалисты ГК «Эклектика» имеют богатый практический опыт по составлению ответов, пояснений на требования МИФНС, в том числе на сложные запросы по цепочкам сделок с большим количеством контрагентов. Обращайтесь к нам, мы всегда будем рады помочь вам! Своевременно составленные пояснения с доказательной нормативной базой, с учетом мнения ФНС, МинФина РФ, судебной практики позволят избежать вашей организации выездных проверок, предъявленных штрафов, пени, доплат по якобы выявленным проверяющими недоимкам по налогам, страховым взносам. Также подготовим директора, ваших сотрудников в случае их вызова на допрос, сопроводим в случае необходимости.

Записывайтесь на встречу и консультацию по тел.:+7 (812) 313-82-66

Заказать звонок

Спасибо за оставленную заявку. Наш менеджер свяжется с Вами в ближайшее время.

Точный расчёт на почту

Спасибо за оставленную заявку. Наш менеджер свяжется с Вами в ближайшее время.