Предпринимательская деятельность, связанная с вендинговыми продажами, является весьма перспективным способом продажи товаров, так как вендинговые продажи упрощают технологию продаж. Вместе с тем, правовое регулирование деятельности, связанной с организацией продаж через торговые автоматы, требует существенной корректировки нормативно-правовой базы, регулирующей данный способ продаж. В этом смысле необходимо нормативно-правовое определение торгового автомата, его характерные признаки. Действующие на сегодняшний день общие правила розничной купли-продажи товаров через автоматы несовершенны и ориентированы в основном на розничную торговую сеть.

Еще одной проблемой в правовом регулировании вендинговой деятельности является отсутствие в ГК РФ оптимальной и эффективной договорной конструкции, регулирующей комплексную систему отношений, возникающих при организации и осуществлении продаж товаров через торговые автоматы.

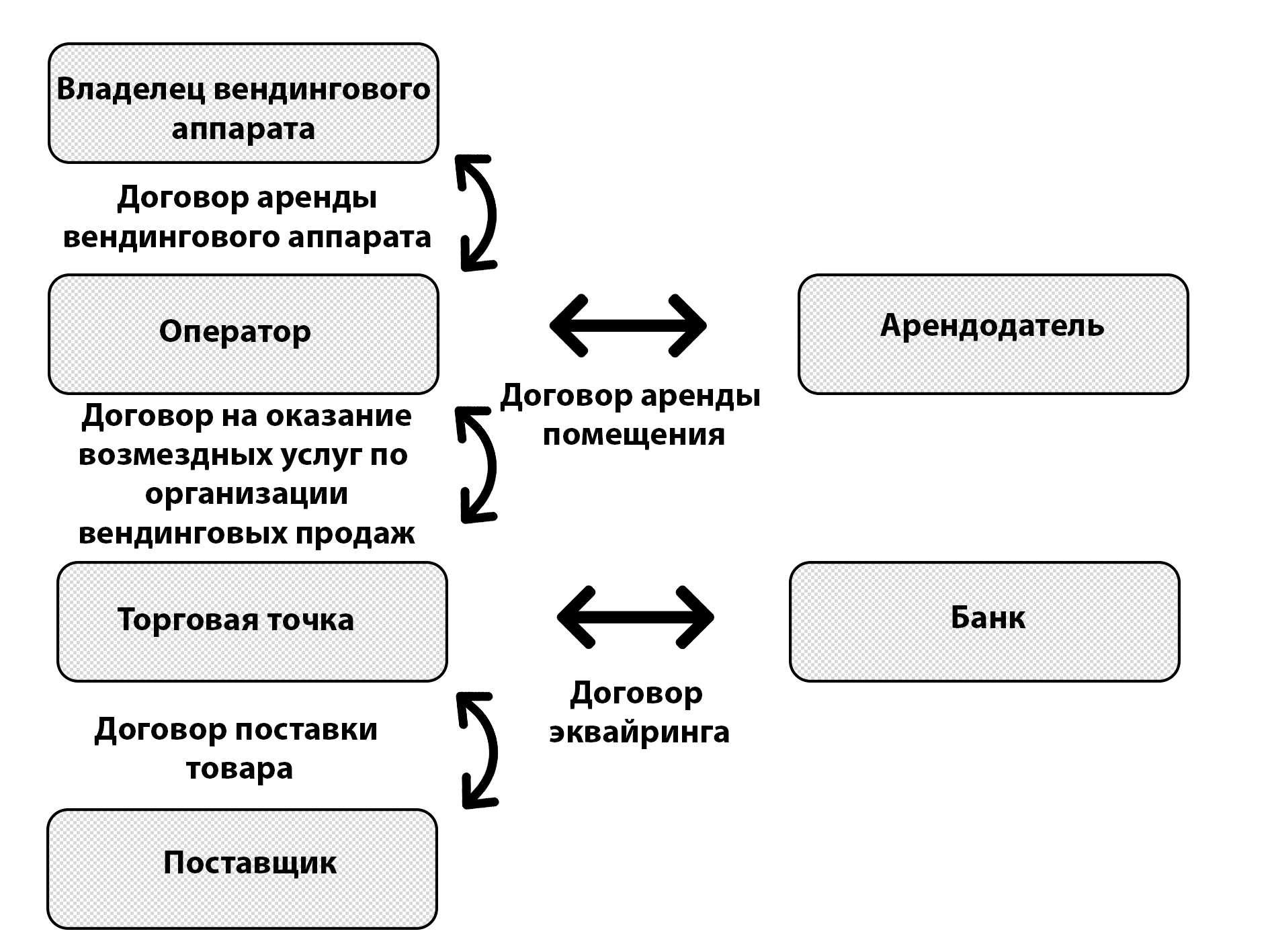

Дело в том, что вендинговые продажи осуществляются владельцами торговых автоматов через операторов, которые, в свою очередь, заключают соответствующие договоры с торговыми точками, непосредственно осуществляющими продажи товаров гражданам через автоматы. С этой целью предприниматели — владельцы торговых автоматов заключают договоры аренды или лизинга с операторами, а последние заключают с торговыми точками договоры на оказание услуг по организации вендинговых продаж. По условиям таких договоров торговые точки, как правило, наполняют автоматы различным товаром и выставляют их на продажу по договору розничной купли-продажи через автоматы. Для этого оператор или торговая точка, в зависимости от того, как они распределят между собой обязанности, заключают с поставщиками договоры поставки товаров народного потребления для наполнения торгового автомата.

Как видно, практическая реализация деятельности по осуществлению вендинговых продаж может быть осуществлена только путем одновременного заключения нескольких взаимосвязанных и взаимозависимых предпринимательских договоров. В особенности это касается отношений между оператором вендинговых продаж, торговых точек и поставщиками товаров, которые базируются на смешанных видах договоров. Речь идет о комплексе следующих договоров:

аренды вендингового аппарата (между владельцем и оператором);

аренды помещения (между арендодателем и оператором);

на оказание возмездных услуг по организации вендинговых продаж (между оператором и торговой точкой);

поставки товаров, предназначенных для наполнения торговых автоматов (между торговой точкой и поставщиком);

розничной купли-продажи товаров гражданам через торговые автоматы за наличные денежные средства (между торговой точкой и физ.лицом)

розничной купли-продажи товаров гражданам через торговые автоматы посредством пластиковой карты — эквайринг (между торговой точкой и банком).

Для осуществления вендинговых продаж обозначенные договорные конструкции целесообразно объединить в один многосторонний комплексный договор. В противном случае разрывается система договорных связей, объединенных одной целью, возникающих между различными участниками вендинговых продаж. Более того, отдельными договорами размывается ответственность каждого участника единой цепочки в отношениях организации вендинговых продаж.

Аналогичные проблемы возникают также в рамках публично-правовых отношений при осуществлении деятельности по организации вендинговых продаж, так как государственные контролирующие и надзирающие органы зачастую находятся в неопределенности лица (оператора, торговой точки, поставщика продукции или владельца торгового автомата), несущего ответственность за организацию продаж через торговые автоматы. В данном случае возникают вопросы организации и соблюдения в отношении граждан-потребителей мер безопасности, и прежде всего в рамках регламентов и требований Роспотребнадзора.

Полагаем, что обозначенные проблемы решаются путем оформления между всеми участниками отношений по организации и осуществлению вендинговых продаж одного комплексного предпринимательского договора с соответствующими условиями, предусматривающими права и обязанности каждого лица, участвующего в осуществлении вендинговых продаж. При этом в качестве организатора и управляющего процесса вендинговой продажи необходимо обозначить торговую точку, которая должна нести ответственность перед конечным потребителем — гражданином и контролирующими госорганами.

Особенности продажи товаров через с вендинговые аппараты.

При продаже маркированных товаров в ряде случаев можно указывать код товара, а не маркировки.

Пользователь ККТ в момент расчета за маркированные товары вправе не формировать данные о таких товарах в виде запросов о коде маркировки. Уведомление о реализации маркированного товара вместо кода маркировки может содержать код товара, входящий в состав кода идентификации, соответствующий форматам фискальных документов. Такой порядок применяется, если товар продается:

через торговый автомат (вендинг). При этом можно торговать без кассового чека;

при оказании услуг общественного питания, которые предусматривают передачу (выдачу) маркированного товара в потребительской упаковке с нанесенным средством идентификации либо части товара без такой упаковки;

организации или ИП, которые рассчитываются наличными деньгами или с предъявлением электронного средства платежа. Речь о товарах, которые имеют один код товара, входящий в состав кода идентификации, соответствующий форматам фискальных документов (изменения внесены Федеральным законом от 29.12.2022 № 597-ФЗ).

В соответствии с п.2 ст.1 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» определяются правила применения контрольно-кассовой техники при осуществлении расчетов в Российской Федерации в целях обеспечения интересов граждан и организаций, защиты прав потребителей, обеспечения установленного порядка осуществления расчетов, полноты учета выручки в организациях и у индивидуальных предпринимателей, в том числе в целях налогообложения и обеспечения установленного порядка оборота товаров.

При этом положения п.5.1 ст.1.2 Федерального закона № 54-ФЗ предоставляют возможность организациям и индивидуальным предпринимателям, осуществляющим торговлю с использованием торговых автоматов, применять модель «удаленной фискализации», то есть использовать один кассовый аппарат для множества таких автоматов.

Постановление Правительства РФ от 21.11.2023 № 1944 утвержден перечень случаев, при которых продажа товаров, подлежащих обязательной маркировке средствами идентификации, запрещена на основании информации, содержащейся в государственной информационной системе мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации, или отсутствия в указанной государственной информационной системе необходимой информации о таких товарах. Также, утверждены Правила применения запрета продажи товаров, подлежащих обязательной маркировке средствами идентификации, на основании информации, содержащейся в государственной информационной системе мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации, или отсутствия в указанной государственной информационной системе необходимой информации, в том числе правила получения информации из указанной государственной информационной системы. Так, согласно п.3. действие настоящих Правил не распространяется на случаи предложения к реализации (продаже) товаров посредством торгового автомата, а также на случаи продажи товара по образцам или дистанционным способом продажи при отгрузке товара со склада хранения для доставки потребителю с одновременной подачей в информационную систему мониторинга сведений о выводе из оборота товара.

Статью подготовила — ведущий аудитор компании Толмачёва И.Н.

Если у вас есть вопрос или вам нужна консультация по налогообложению или бухгалтерскому учету, специалисты ГК «Эклектика»

готовы решить вашу проблему в максимально короткие сроки.

Все консультации проводят наши высококвалифицированные, аттестованные специалисты, имеющие более чем 10-летний опыт работы с клиентами .

Записывайтесь на встречу и консультацию по тел.: +7 (812) 313-82-66

Заказать звонок

Спасибо за оставленную заявку. Наш менеджер свяжется с Вами в ближайшее время.

Точный расчёт на почту

Спасибо за оставленную заявку. Наш менеджер свяжется с Вами в ближайшее время.